Администрация сайта

Сведения о компании и ее учетной политике

Компания "Аналитик", оказывающая услуги, связанные с проведением социологических исследований, ведет бухгалтерский учет в соответствии с Законом о бухгалтерском учете, является плательщиком НДС и налога на прибыль. Ведет налоговый учет в соответствии с главой 25 НК РФ и применяет Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02). Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Организация в 2010 г. приобрела и ввела в эксплуатацию ОС производственного назначения. Амортизация в бухгалтерском и налоговом учете начисляется линейным способом (методом). Организация в соответствии со ст. 145 НК РФ использует право на освобождение от исполнения обязанностей по уплате НДС, поскольку за три предшествующих календарных месяца сумма выручки от реализации товаров без учета НДС не превысила в совокупности два миллиона рублей. У организации в этой связи возник вопрос по отражению в программе "1С:Бухгалтерия 8" расчетов с бюджетом по НДС и налогу на прибыль.

Правовая база

Организации имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила в совокупности два миллиона рублей (ст. 145 НК РФ). Для получения освобождения организации должны представить соответствующее письменное уведомление и документы, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Ключевые бизнес-процессы

|

№ |

Бизнес-процесс |

Документы |

|---|---|---|

|

1 |

Поступление оборудования на склад организации |

Отгрузочные документы поставщика, Счет-фактура |

|

2 |

Ввод в эксплуатацию приобретенного оборудования в качестве объекта ОС |

Акт о приеме-передаче объекта основных средств, Инвентарная карточка учета объекта основных средств |

|

3 |

Перечислена оплата поставщику оборудования |

Выписка банка по расчетному счету |

|

4 |

Эксплуатация оборудование и ежемесячное начисление амортизации |

Бухгалтерская справка-расчет |

|

5 |

Отражена предоплата по договору за оказание услуг сторонней организации |

Выписка банка по расчетному счету, Договор, Счет-фактура |

|

6 |

Отказаны услуги организации по основной деятельности |

Договор, Акт об оказании услуг, Счет-фактура |

|

7 |

Осуществлены прочие расходы, связанные с основной деятельностью |

Акт об оказании услуг, Счет-фактура |

Особенности ведения бухгалтерского и налогового учета на предприятии

К бухгалтерскому учету приобретенный объект ОС принимается по первоначальной стоимости, которой . признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (ПБУ 6/01).

Затраты на приобретение объекта ОС отражаются по дебету счета 08 "Вложения во внеоборотные активы", субсчет 08-4 "Приобретение объектов основных средств", в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками". Сформированная первоначальная стоимость объекта ОС списывается со счета 08, субсчет 08-4, в дебет счета 01 "Основные средства".

В соответствии с ПБУ 6/01 стоимость объектов ОС погашается посредством начисления амортизации. Амортизационные отчисления, согласно ПБУ 6/01, начисляются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Согласно Инструкции по применению Плана \ счетов начисленная сумма амортизации отражается на счете 02 "Амортизация основных средств".

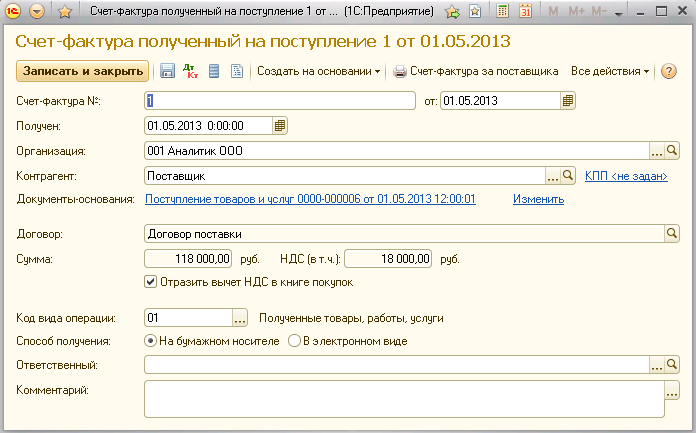

Сумма НДС, предъявленная поставщиком объекта ОС, отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60. Принятие к вычету указанной суммы НДС отражается по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 19.

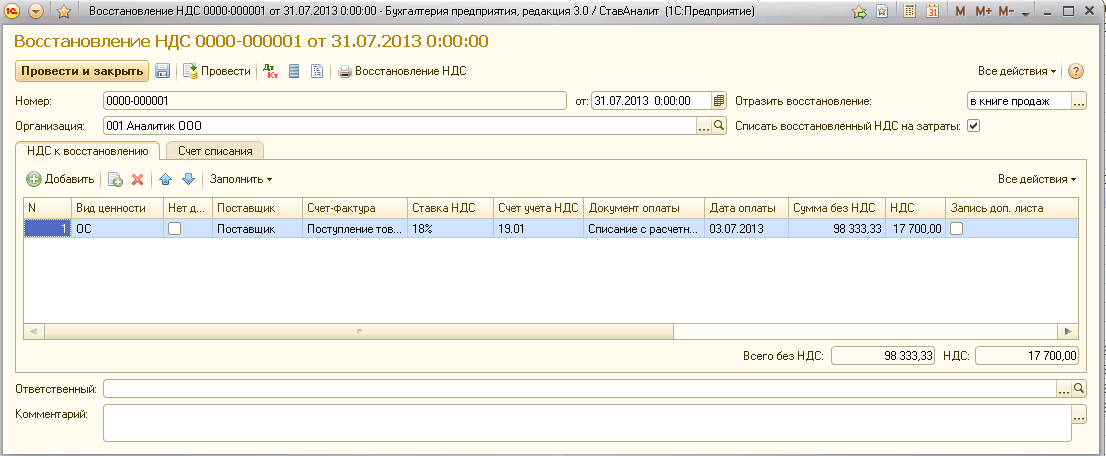

Организации имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила в совокупности два миллиона рублей (ст. 145 НК РФ). Сумму НДС, предъявленную продавцом объекта ОС, организация имеет право принять к вычету после принятия объекта ОС на учет при наличии счета-фактуры продавца (ст. 171, ст. 172 НК РФ).

Суммы НДС, принятые организацией к вычету до использования ею права на освобождение, по объектам ОС, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, но не использованным для- указанных операций, части, относящейся к остаточной стоимости объекта ОС, определяемой по данным бухгалтерского учета) в последнем налоговом периоде перед отправкой уведомления об использовании права на освобождение путем уменьшения налоговых вычетов (ст. 145 НК РФ).

В бухгалтерском учете восстановление НДС отражается по дебету счета 19 в корреспонденции .с кредитом счета 68. Порядок учета восстановленной суммы НДС в бухгалтерском учете не регламентирован, в связи с этим организация определяет его самостоятельно и фиксирует в учетной политике. Согласно учетной политике организации "Аналитик" восстановленная сумма НДС учитывается на счете учета затрат на счете 20 "Основное производство" с последующим включением в себестоимость оказанных услуг.

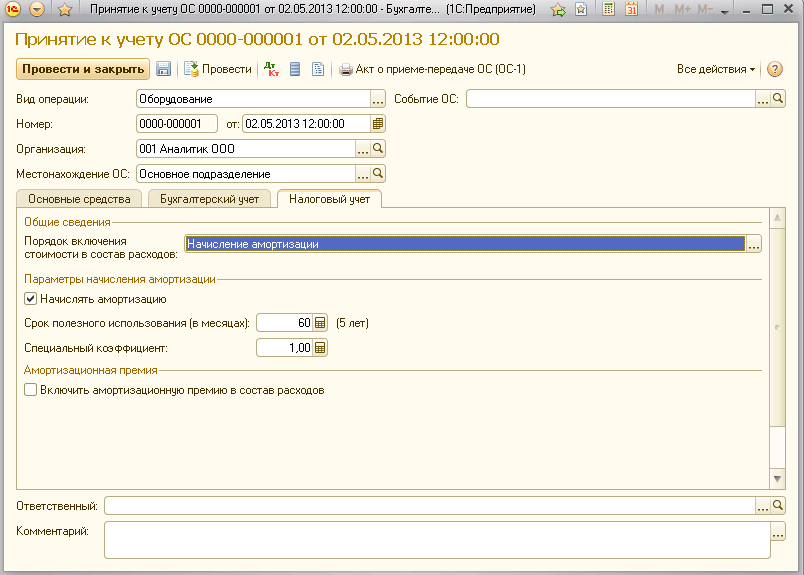

Для целей налогового учета по налогу на прибыль приобретенный объект ОС включается в состав амортизируемого имущества по первоначальной стоимости (ст. 256, ст. 257, ст. 258 НК РФ). Восстановленная сумма НДС по данному объекту может быть включена в состав прочих расходов в соответствии со ст. 264 НК РФ.

Поскольку организация приняла решение учитывать восстановленную сумму НДС на счете 20 с последующим включением в себестоимость оказанных услуг, в бухгалтерском учете восстановленная сумма НДС будет формировать финансовый результат по мере реализации продукции, а в налоговом учете - непосредственно в месяце восстановления НДС. В связи с этим возникают налогооблагаемые временные разницы и соответствующие им отложенные налоговые обязательства (ПБУ 18/02).

Решение:

Документы:

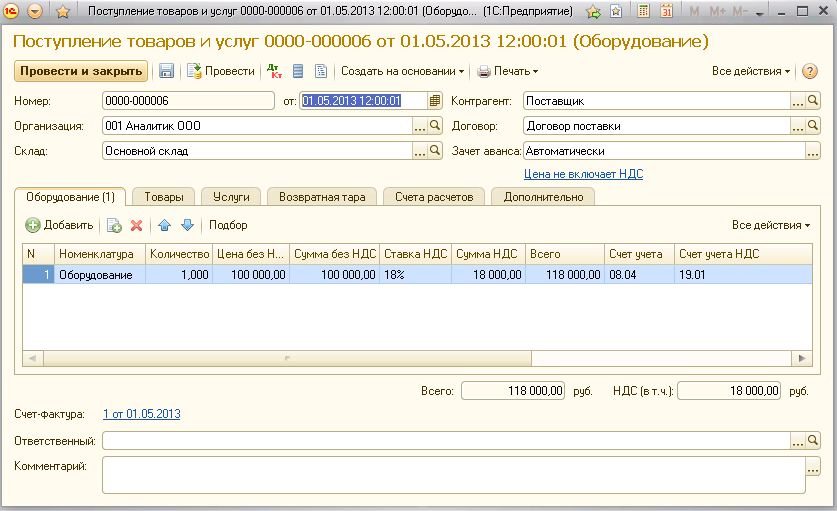

1. Поступление оборудования на склад организации

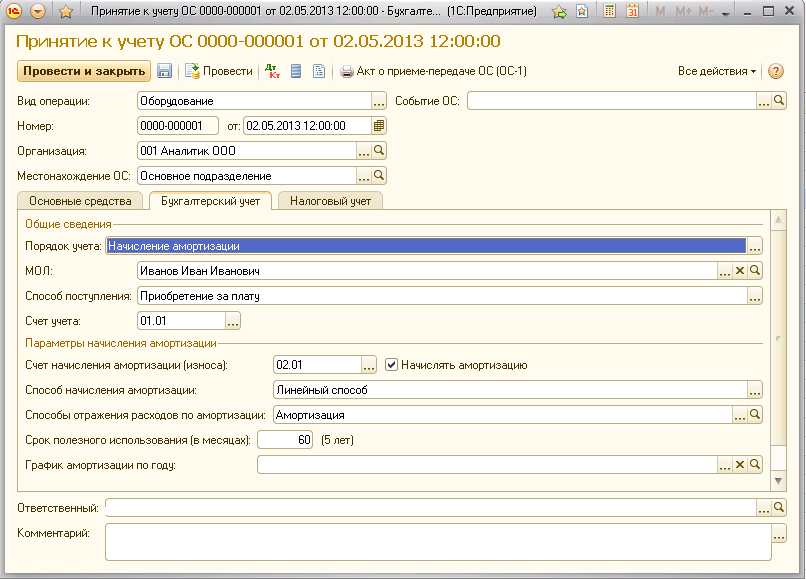

2. Ввод в эксплуатацию приобретенного оборудования в качестве объекта ОС

3. Перечислена оплата поставщику оборудования

4. Эксплуатация оборудования и ежемесячное начисление амортизации

5. Отражена предоплата по договору за оказание услуг сторонней организации

6. Оказаны услуги организации по основной деятельности

7. Осуществлены прочие расходы, связанные с основной деятельностью

Отчет по проводкам:

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Показатель |

Дебет |

Кредит |

||

|

Счет |

Счет |

|||||||

|

31.03.2013 |

Ввод начальных остатков 0000-000002 от 31.03.2013 23:59:59 |

12345678912345678912, ООО "РУСБС" |

БУ |

51 |

200 000,00 |

000 |

200 000,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.03.2013 |

Ввод начальных остатков 0000-000003 от 31.03.2013 23:59:59 |

Покупатель |

БУ |

000 |

200 000,00 |

80.09 |

200 000,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

01.05.2013 |

Поступление товаров и услуг 0000-000006 от 01.05.2013 12:00:01 |

Оборудование |

Поставщик |

БУ |

08.04 |

100 000,00 |

60.01 |

100 000,00 |

|

НУ |

100 000,00 |

100 000,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

01.05.2013 |

Поступление товаров и услуг 0000-000006 от 01.05.2013 12:00:01 |

Поставщик |

Поставщик |

БУ |

19.01 |

18 000,00 |

60.01 |

18 000,00 |

|

НУ |

18 000,00 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

|

02.05.2013 |

Принятие к учету ОС 0000-000001 от 02.05.2013 12:00:00 |

Оборудование |

Оборудование |

БУ |

01.01 |

100 000,00 |

08.04 |

100 000,00 |

|

НУ |

100 000,00 |

100 000,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

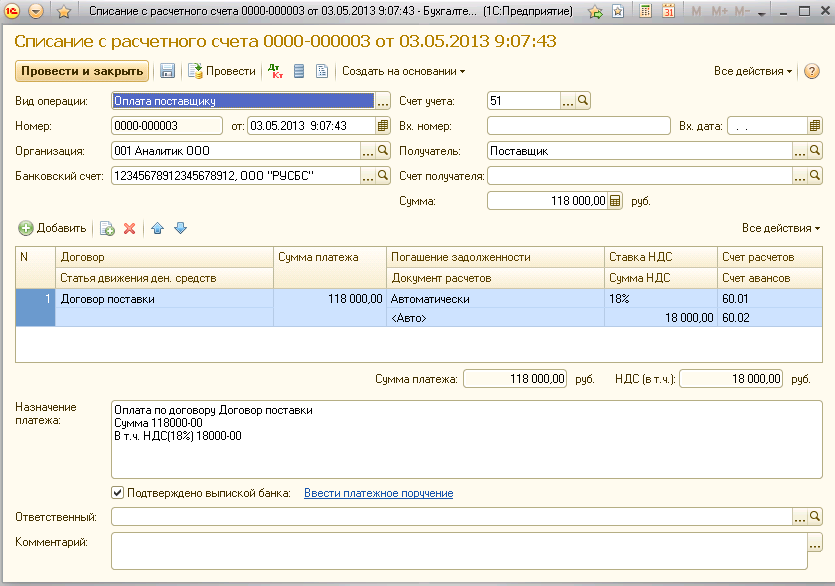

|

03.05.2013 |

Списание с расчетного счета 0000-000003 от 03.05.2013 9:07:43 |

Поставщик |

12345678912345678912, ООО "РУСБС" |

БУ |

60.01 |

118 000,00 |

51 |

118 000,00 |

|

НУ |

118 000,00 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

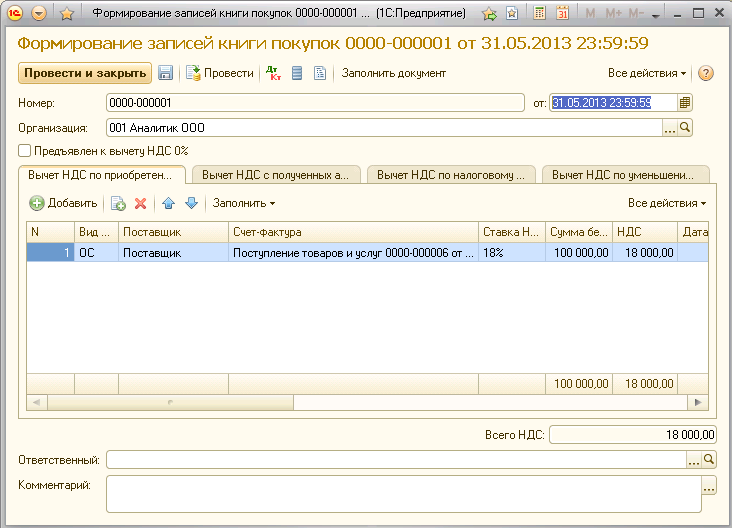

|

31.05.2013 |

Формирование записей книги покупок 0000-000001 от 31.05.2013 23:59:59 |

Налог (взносы): начислено / уплачено |

Поставщик |

БУ |

68.02 |

18 000,00 |

19.01 |

18 000,00 |

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

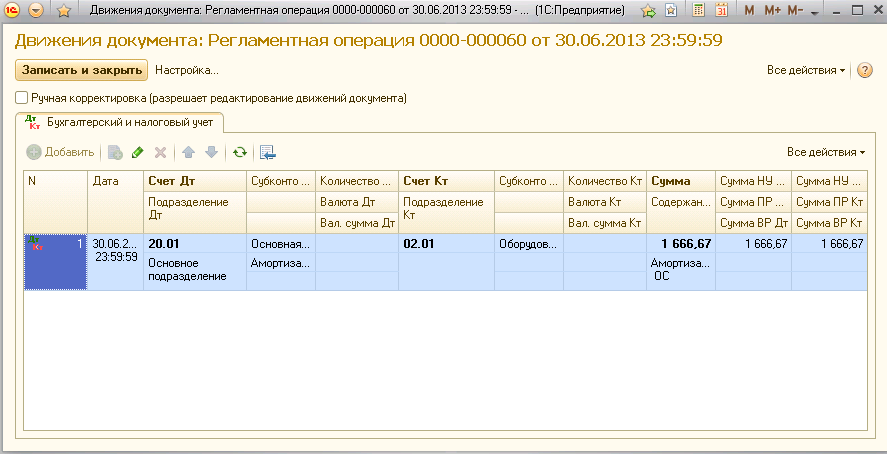

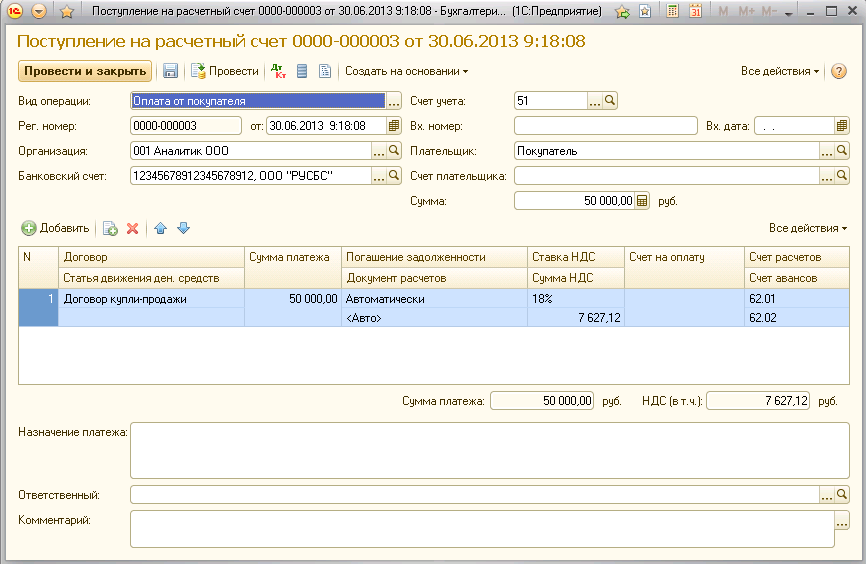

30.06.2013 |

Поступление на расчетный счет 0000-000003 от 30.06.2013 9:18:08 |

12345678912345678912, ООО "РУСБС" |

Покупатель |

БУ |

51 |

50 000,00 |

62.02 |

50 000,00 |

|

НУ |

50 000,00 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

|

30.06.2013 |

Регламентная операция 0000-000060 от 30.06.2013 23:59:59 |

Основное подразделение |

Оборудование |

БУ |

20.01 |

1 666,67 |

02.01 |

1 666,67 |

|

НУ |

1 666,67 |

1 666,67 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

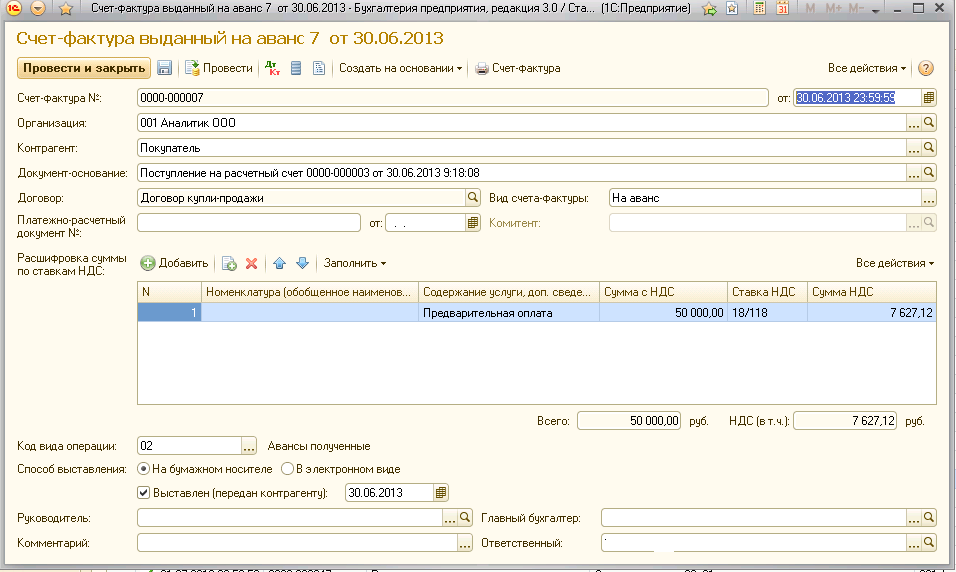

|

30.06.2013 |

Счет-фактура выданный 0000-000007 от 30.06.2013 23:59:59 |

Покупатель |

Налог (взносы): начислено / уплачено |

БУ |

76.АВ |

7 627,12 |

68.02 |

7 627,12 |

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.07.2013 |

Восстановление НДС 0000-000001 от 31.07.2013 0:00:00 |

Поставщик |

Налог (взносы): начислено / уплачено |

БУ |

19.01 |

17 700,00 |

68.02 |

17 700,00 |

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.07.2013 |

Восстановление НДС 0000-000001 от 31.07.2013 0:00:00 |

Основное подразделение |

Поставщик |

БУ |

20.01 |

17 700,00 |

19.01 |

17 700,00 |

|

НУ |

17 700,00 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

|

31.07.2013 |

Регламентная операция 0000-000047 от 31.07.2013 23:59:59 |

<...> |

Прибыль (убыток) от продаж |

БУ |

90.09 |

0,00 |

99.01.1 |

0,00 |

|

НУ |

-17 700,00 |

-17 700,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

17 700,00 |

17 700,00 |

||||||

|

31.07.2013 |

Регламентная операция 0000-000048 от 31.07.2013 23:59:59 |

Убыток текущего периода |

БУ |

09 |

3 540,00 |

68.04.2 |

3 540,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.07.2013 |

Регламентная операция 0000-000048 от 31.07.2013 23:59:59 |

Незавершенное производство |

БУ |

68.04.2 |

3 540,00 |

77 |

3 540,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.07.2013 |

Регламентная операция 0000-000066 от 31.07.2013 23:59:59 |

Основное подразделение |

Оборудование |

БУ |

20.01 |

1 666,67 |

02.01 |

1 666,67 |

|

НУ |

1 666,67 |

1 666,67 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

31.07.2013 |

Регламентная операция 0000-000069 от 31.07.2013 23:59:59 |

Основное подразделение |

БУ |

90.08.1 |

0,00 |

20.01 |

0,00 |

|

|

НУ |

17 700,00 |

17 700,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

-17 700,00 |

-17 700,00 |

||||||

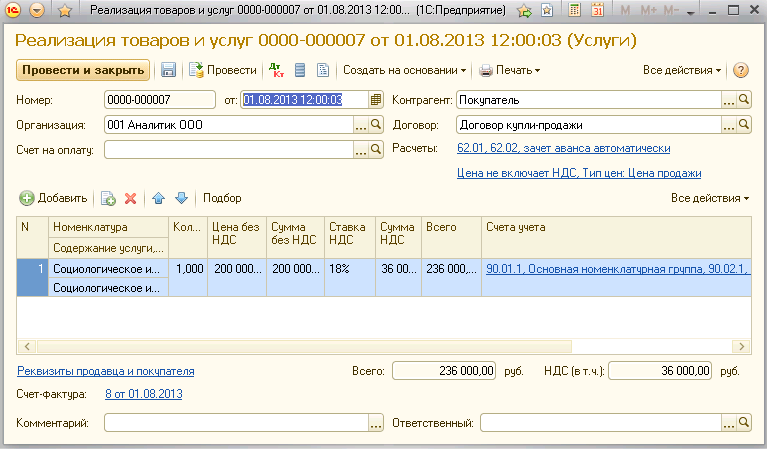

|

01.08.2013 |

Реализация товаров и услуг 0000-000007 от 01.08.2013 12:00:03 |

Покупатель |

Покупатель |

БУ |

62.02 |

50 000,00 |

62.01 |

50 000,00 |

|

НУ |

50 000,00 |

50 000,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

01.08.2013 |

Реализация товаров и услуг 0000-000007 от 01.08.2013 12:00:03 |

Покупатель |

Основная номенклатурная группа |

БУ |

62.01 |

236 000,00 |

90.01.1 |

236 000,00 |

|

НУ |

236 000,00 |

200 000,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

01.08.2013 |

Реализация товаров и услуг 0000-000007 от 01.08.2013 12:00:03 |

Основная номенклатурная группа |

Налог (взносы): начислено / уплачено |

БУ |

90.03 |

36 000,00 |

68.02 |

36 000,00 |

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

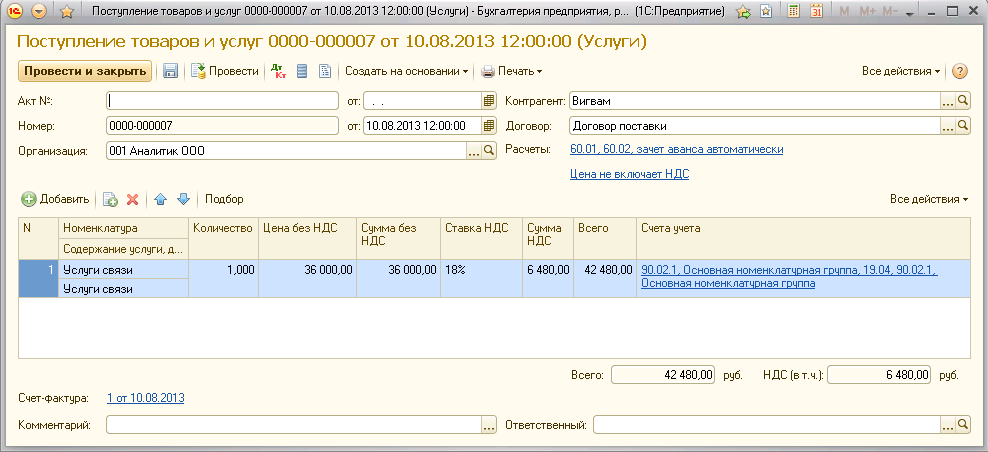

|

10.08.2013 |

Поступление товаров и услуг 0000-000007 от 10.08.2013 12:00:00 |

Основная номенклатурная группа |

Вигвам |

БУ |

90.02.1 |

36 000,00 |

60.01 |

36 000,00 |

|

НУ |

36 000,00 |

36 000,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

10.08.2013 |

Поступление товаров и услуг 0000-000007 от 10.08.2013 12:00:00 |

Вигвам |

Вигвам |

БУ |

19.04 |

6 480,00 |

60.01 |

6 480,00 |

|

НУ |

6 480,00 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

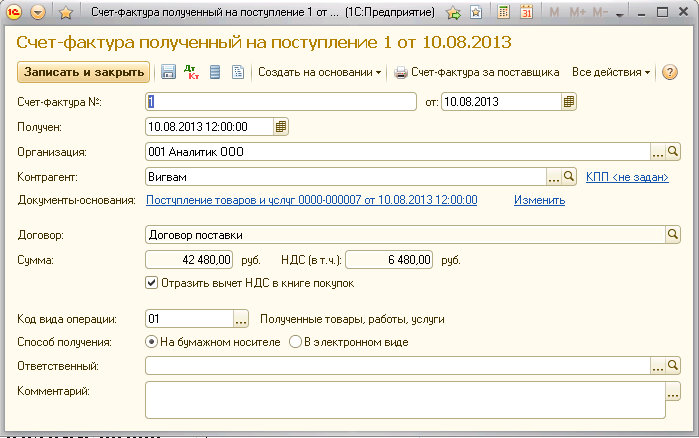

|

10.08.2013 |

Счет-фактура полученный 0000-000006 от 10.08.2013 12:00:00 |

Налог (взносы): начислено / уплачено |

Вигвам |

БУ |

68.02 |

6 480,00 |

19.04 |

6 480,00 |

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.08.2013 |

Регламентная операция 0000-000049 от 31.08.2013 23:59:59 |

Основное подразделение |

Оборудование |

БУ |

20.01 |

1 666,67 |

02.01 |

1 666,67 |

|

НУ |

1 666,67 |

1 666,67 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

31.08.2013 |

Регламентная операция 0000-000053 от 31.08.2013 23:59:59 |

<...> |

Прибыль (убыток) от продаж |

БУ |

90.09 |

141 299,99 |

99.01.1 |

141 299,99 |

|

НУ |

158 999,99 |

158 999,99 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

-17 700,00 |

-17 700,00 |

||||||

|

31.08.2013 |

Регламентная операция 0000-000054 от 31.08.2013 23:59:59 |

Налог (взносы): начислено / уплачено |

БУ |

68.04.2 |

2 826,00 |

68.04.1 |

2 826,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.08.2013 |

Регламентная операция 0000-000054 от 31.08.2013 23:59:59 |

Налог (взносы): начислено / уплачено |

БУ |

68.04.2 |

25 434,00 |

68.04.1 |

25 434,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.08.2013 |

Регламентная операция 0000-000054 от 31.08.2013 23:59:59 |

Убыток текущего периода |

БУ |

68.04.2 |

3 540,00 |

09 |

3 540,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.08.2013 |

Регламентная операция 0000-000054 от 31.08.2013 23:59:59 |

Незавершенное производство |

БУ |

77 |

3 540,00 |

68.04.2 |

3 540,00 |

|

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.08.2013 |

Регламентная операция 0000-000054 от 31.08.2013 23:59:59 |

БУ |

99.02.1 |

28 260,00 |

68.04.2 |

28 260,00 |

||

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

31.08.2013 |

Регламентная операция 0000-000070 от 31.08.2013 23:59:59 |

Основная номенклатурная группа |

Основное подразделение |

БУ |

90.02.1 |

22 700,01 |

20.01 |

22 700,01 |

|

НУ |

5 000,01 |

5 000,01 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

17 700,00 |

17 700,00 |

||||||

|

31.08.2013 |

Формирование записей книги покупок 0000-000002 от 31.08.2013 23:59:59 |

Налог (взносы): начислено / уплачено |

Покупатель |

БУ |

68.02 |

7 627,12 |

76.АВ |

7 627,12 |

|

НУ |

||||||||

|

ПР |

||||||||

|

ВР |

||||||||

|

30.09.2013 |

Регламентная операция 0000-000071 от 30.09.2013 23:59:59 |

Основное подразделение |

Оборудование |

БУ |

20.01 |

1 666,67 |

02.01 |

1 666,67 |

|

НУ |

1 666,67 |

1 666,67 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

31.10.2013 |

Регламентная операция 0000-000078 от 31.10.2013 23:59:59 |

Основное подразделение |

Оборудование |

БУ |

20.01 |

1 666,67 |

02.01 |

1 666,67 |

|

НУ |

1 666,67 |

1 666,67 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

30.11.2013 |

Регламентная операция 0000-000085 от 30.11.2013 23:59:59 |

Основное подразделение |

Оборудование |

БУ |

20.01 |

1 666,67 |

02.01 |

1 666,67 |

|

НУ |

1 666,67 |

1 666,67 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

31.12.2013 |

Регламентная операция 0000-000092 от 31.12.2013 23:59:59 |

Основное подразделение |

Оборудование |

БУ |

20.01 |

1 666,67 |

02.01 |

1 666,67 |

|

НУ |

1 666,67 |

1 666,67 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

31.12.2013 |

Регламентная операция 0000-000099 от 31.12.2013 23:59:59 |

<...> |

БУ |

99.01.1 |

28 260,00 |

99.02.1 |

28 260,00 |

|

|

НУ |

0,00 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

|

31.12.2013 |

Регламентная операция 0000-000099 от 31.12.2013 23:59:59 |

<...> |

БУ |

99.01.1 |

113 039,99 |

84.01 |

113 039,99 |

|

|

НУ |

141 299,99 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

|

31.12.2013 |

Регламентная операция 0000-000099 от 31.12.2013 23:59:59 |

<...> |

<...> |

БУ |

90.01.1 |

236 000,00 |

90.09 |

236 000,00 |

|

НУ |

200 000,00 |

200 000,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

0,00 |

0,00 |

||||||

|

31.12.2013 |

Регламентная операция 0000-000099 от 31.12.2013 23:59:59 |

<...> |

<...> |

БУ |

90.09 |

36 000,00 |

90.03 |

36 000,00 |

|

НУ |

0,00 |

|||||||

|

ПР |

0,00 |

|||||||

|

ВР |

0,00 |

|||||||

|

31.12.2013 |

Регламентная операция 0000-000099 от 31.12.2013 23:59:59 |

<...> |

БУ |

90.08.1 |

0,00 |

90.09 |

0,00 |

|

|

НУ |

-17 700,00 |

-17 700,00 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

17 700,00 |

17 700,00 |

||||||

|

31.12.2013 |

Регламентная операция 0000-000099 от 31.12.2013 23:59:59 |

<...> |

<...> |

БУ |

90.09 |

58 700,01 |

90.02.1 |

58 700,01 |

|

НУ |

41 000,01 |

41 000,01 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

17 700,00 |

17 700,00 |

||||||

|

БУ |

1 943 960,93 |

1 943 960,93 |

||||||

|

НУ |

1 197 966,69 |

959 446,70 |

||||||

|

ПР |

0,00 |

0,00 |

||||||

|

ВР |

35 400,00 |

35 400,00 |

||||||

Оборотно-сальдовая ведомость:

|

Счет |

Показатели |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

01 |

БУ |

100 000,00 |

100 000,00 |

||||

|

НУ |

100 000,00 |

100 000,00 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

01.01 |

БУ |

100 000,00 |

100 000,00 |

||||

|

НУ |

100 000,00 |

100 000,00 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

02 |

БУ |

11 666,69 |

11 666,69 |

||||

|

НУ |

11 666,69 |

11 666,69 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

02.01 |

БУ |

11 666,69 |

11 666,69 |

||||

|

НУ |

11 666,69 |

11 666,69 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

08 |

БУ |

100 000,00 |

100 000,00 |

||||

|

НУ |

100 000,00 |

100 000,00 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

08.04 |

БУ |

100 000,00 |

100 000,00 |

||||

|

НУ |

100 000,00 |

100 000,00 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

09 |

БУ |

3 540,00 |

3 540,00 |

||||

|

19 |

БУ |

42 180,00 |

42 180,00 |

||||

|

19.01 |

БУ |

35 700,00 |

35 700,00 |

||||

|

19.04 |

БУ |

6 480,00 |

6 480,00 |

||||

|

20 |

БУ |

29 366,69 |

22 700,01 |

6 666,68 |

|||

|

НУ |

29 366,69 |

22 700,01 |

6 666,68 |

||||

|

ПР |

|||||||

|

ВР |

|||||||

|

20.01 |

БУ |

29 366,69 |

22 700,01 |

6 666,68 |

|||

|

НУ |

29 366,69 |

22 700,01 |

6 666,68 |

||||

|

ПР |

|||||||

|

ВР |

|||||||

|

51 |

БУ |

250 000,00 |

118 000,00 |

132 000,00 |

|||

|

60 |

БУ |

118 000,00 |

160 480,00 |

42 480,00 |

|||

|

НУ |

118 000,00 |

160 480,00 |

42 480,00 |

||||

|

ПР |

|||||||

|

ВР |

|||||||

|

60.01 |

БУ |

118 000,00 |

160 480,00 |

42 480,00 |

|||

|

НУ |

118 000,00 |

160 480,00 |

42 480,00 |

||||

|

ПР |

|||||||

|

ВР |

|||||||

|

62 |

БУ |

286 000,00 |

100 000,00 |

186 000,00 |

|||

|

НУ |

286 000,00 |

100 000,00 |

186 000,00 |

||||

|

ПР |

|||||||

|

ВР |

|||||||

|

62.01 |

БУ |

236 000,00 |

50 000,00 |

186 000,00 |

|||

|

НУ |

236 000,00 |

50 000,00 |

186 000,00 |

||||

|

ПР |

|||||||

|

ВР |

|||||||

|

62.02 |

БУ |

50 000,00 |

50 000,00 |

||||

|

НУ |

50 000,00 |

50 000,00 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

68 |

БУ |

67 447,12 |

124 927,12 |

57 480,00 |

|||

|

68.02 |

БУ |

32 107,12 |

61 327,12 |

29 220,00 |

|||

|

68.04 |

БУ |

35 340,00 |

63 600,00 |

28 260,00 |

|||

|

68.04.1 |

БУ |

28 260,00 |

28 260,00 |

||||

|

68.04.2 |

БУ |

35 340,00 |

35 340,00 |

||||

|

76 |

БУ |

7 627,12 |

7 627,12 |

||||

|

НУ |

|||||||

|

ПР |

|||||||

|

ВР |

|||||||

|

76.АВ |

БУ |

7 627,12 |

7 627,12 |

||||

|

77 |

БУ |

3 540,00 |

3 540,00 |

||||

|

80 |

БУ |

200 000,00 |

200 000,00 |

||||

|

80.09 |

БУ |

200 000,00 |

200 000,00 |

||||

|

84 |

БУ |

113 039,99 |

113 039,99 |

||||

|

84.01 |

БУ |

113 039,99 |

113 039,99 |

||||

|

90 |

БУ |

566 700,01 |

566 700,01 |

||||

|

НУ |

423 300,01 |

423 300,01 |

|||||

|

ПР |

|||||||

|

ВР |

35 400,00 |

35 400,00 |

|||||

|

90.01 |

БУ |

236 000,00 |

236 000,00 |

||||

|

НУ |

200 000,00 |

200 000,00 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

90.01.1 |

БУ |

236 000,00 |

236 000,00 |

||||

|

НУ |

200 000,00 |

200 000,00 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

90.02 |

БУ |

58 700,01 |

58 700,01 |

||||

|

НУ |

41 000,01 |

41 000,01 |

|||||

|

ПР |

|||||||

|

ВР |

17 700,00 |

17 700,00 |

|||||

|

90.02.1 |

БУ |

58 700,01 |

58 700,01 |

||||

|

НУ |

41 000,01 |

41 000,01 |

|||||

|

ПР |

|||||||

|

ВР |

17 700,00 |

17 700,00 |

|||||

|

90.03 |

БУ |

36 000,00 |

36 000,00 |

||||

|

90.09 |

БУ |

236 000,00 |

236 000,00 |

||||

|

НУ |

182 300,00 |

182 300,00 |

|||||

|

ПР |

|||||||

|

ВР |

17 700,00 |

17 700,00 |

|||||

|

99 |

БУ |

169 559,99 |

169 559,99 |

||||

|

НУ |

141 299,99 |

141 299,99 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

99.01 |

БУ |

141 299,99 |

141 299,99 |

||||

|

НУ |

141 299,99 |

141 299,99 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

99.01.1 |

БУ |

141 299,99 |

141 299,99 |

||||

|

НУ |

141 299,99 |

141 299,99 |

|||||

|

ПР |

|||||||

|

ВР |

|||||||

|

99.02 |

БУ |

28 260,00 |

28 260,00 |

||||

|

99.02.1 |

БУ |

28 260,00 |

28 260,00 |

||||

|

000 |

БУ |

200 000,00 |

200 000,00 |

||||

|

Итого |

БУ |

1 943 960,93 |

1 943 960,93 |

424 666,68 |

424 666,68 |

||

|

НУ |

1 197 966,69 |

959 446,70 |

292 666,68 |

54 146,69 |

|||

|

ПР |

|||||||

|

ВР |

35 400,00 |

35 400,00 |

|||||