Администрация сайта

Настройка учета

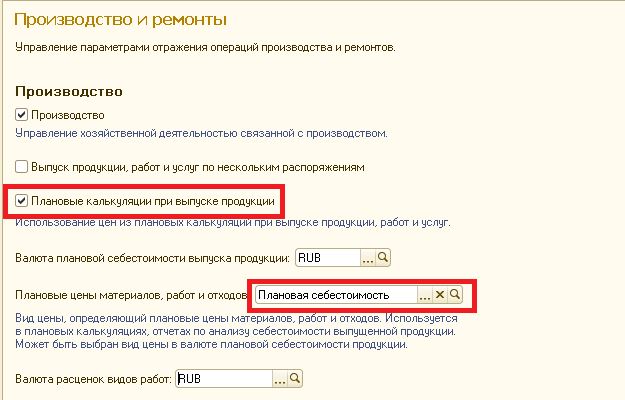

В настройках параметров учета необходимо установить использование плановых цен при выпуске продукции:

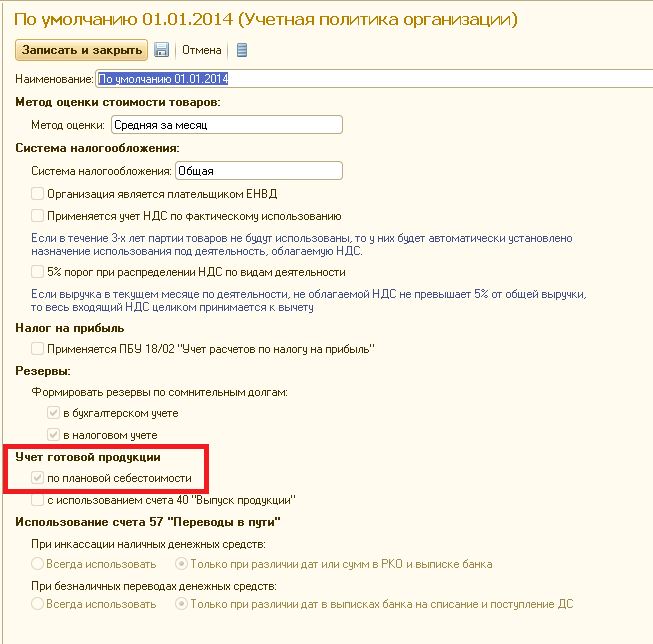

В настройках Учетной политики необходимо установить, что в данной организации выпуск продукции отражается по плановым ценам. В такой случае выпуск может быть оформлен только при наличии документа Плановая калькуляция.

Источники данных

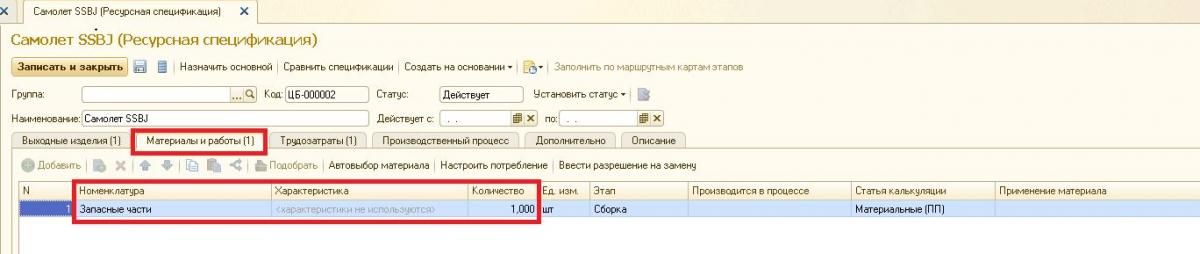

1. Для готовой продукции должны быть созданы и заполнены Ресурсные спецификации. В Ресурсной спецификации должна быть заполнена закладка Материалы – это источник данных для количественной оценки материальных расходов.

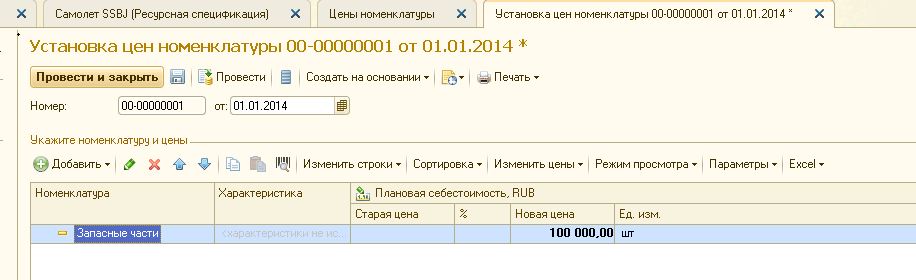

2. В документе Установка цен номенклатуры должна быть указана плановая стоимость для всех материалов, указанных в спецификации – это источник данных для суммовой оценки материальных расходов.

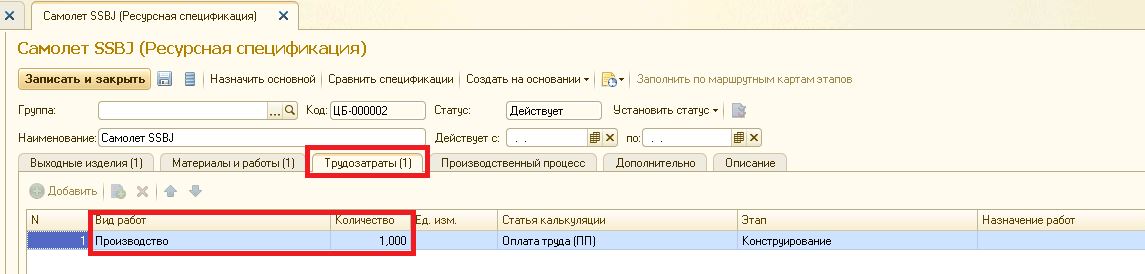

3. В Ресурсной спецификации должна быть заполнена закладка Трудозатраты – это источник данных для количественной оценки расходов на оплату труда.

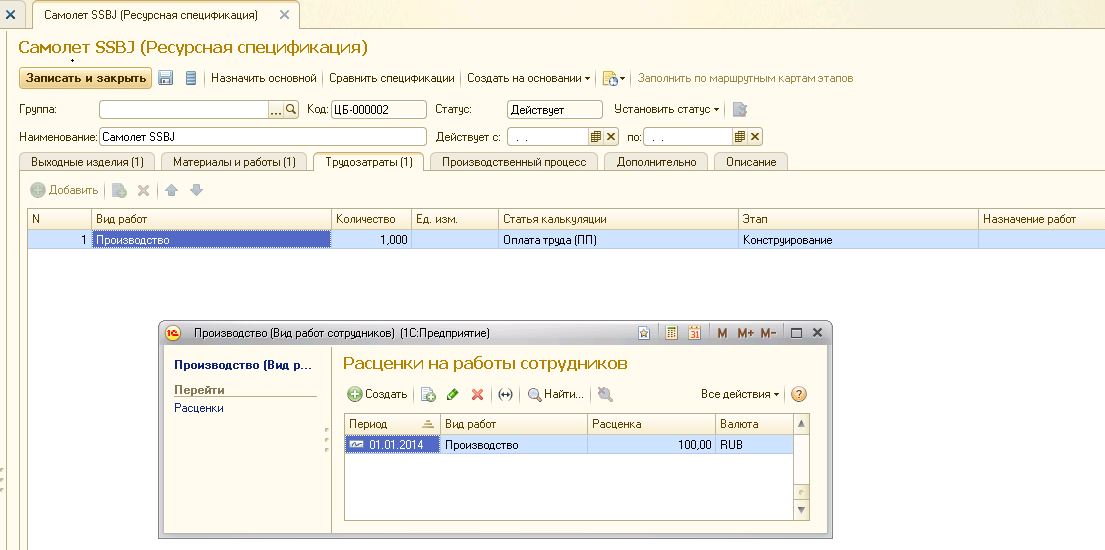

4. В справочнике Виды работ должны быть заполнены расценки по всем видам работ, указанным в спецификации – это источник данных для суммовой оценки расходов на оплату труда.

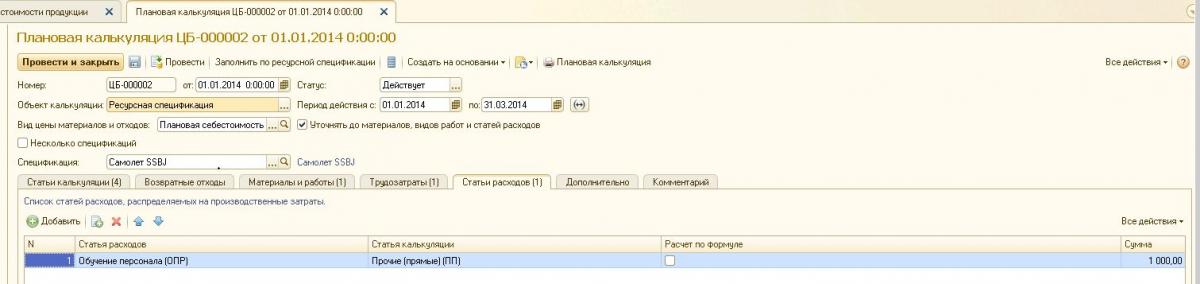

5. Прочие косвенные расходы указываются вручную непосредственно в документе Плановая калькуляция на закладке Статьи расходов.

Расчет плановой оценки

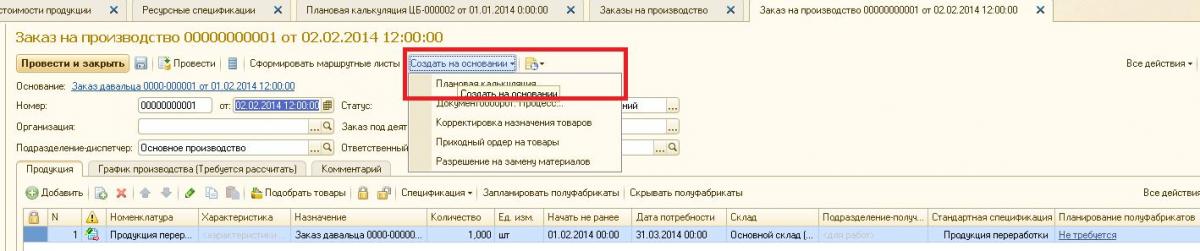

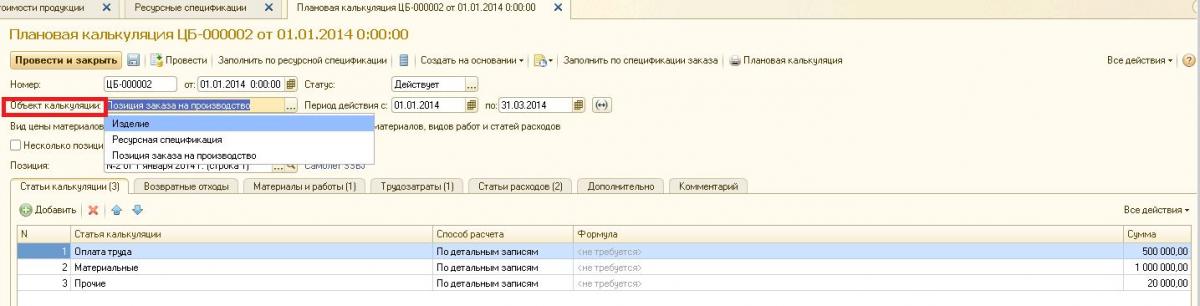

Объектом калькуляции может выступать одно или несколько изделий, ресурсных спецификаций или позиций заказов на производство (документ вводится на основании ресурсной спецификации или на основании Заказа на производство.

Объект калькуляции и период действия указывается в шапке документа, при этом действует правило вытеснения: более новая версия плановой калькуляции, вытесняет предыдущую версию, а также вновь уточненная плановая калькуляция вытесняет предыдущую менее точную версию.

При выборе плановой калькуляции наибольший приоритет имеет плановая калькуляция, заданная для данной позиции заказа на производство. Если такой калькуляции нет, то выполняется поиск калькуляции для ресурсной спецификации. Наименьший приоритет имеет калькуляция, заданная для изделия.

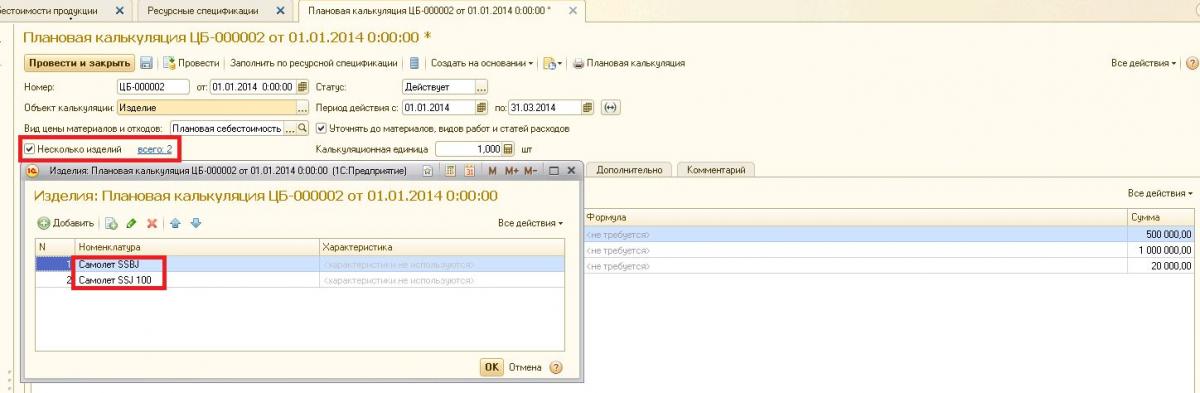

В случае, когда объектом калькуляции является изделие, требуется указать калькуляционную единицу - количество изделий, на производство которых фиксируются нормы расходов. В других случаях за калькуляционную единицу принимается количество, указанное в ресурсной спецификации. В случаях, когда объектом калькуляции выступает ресурсная спецификация или позиция заказа на производство, то плановая калькуляция описывает производственный процесс в целом. Таким образом, если в спецификации определено несколько позиций продукции, то плановую стоимость каждого из них следует вычислять пропорционально доли стоимости.

Вид цены материалов и отходов - Определяет плановые цены на материалы и возвратные отходы. Вид цены может быть уточнен в списках материалов и возвратных отходов. Может быть выбран только вид цены, валюта которого соответствует валюте плановой себестоимости выпуска продукции (раздел "Администрирование/Производство и ремонты").

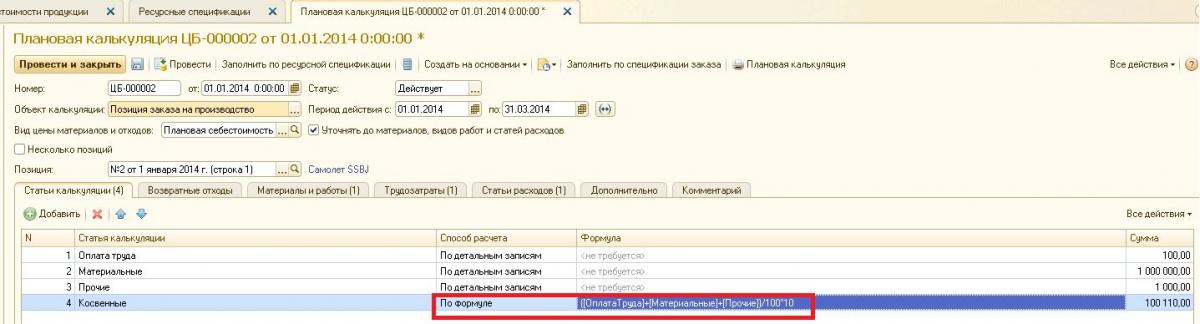

Расчет по формулам доступен для статей калькуляции и статей расходов. Переменными в формулах выступают идентификаторы статьей калькуляции.

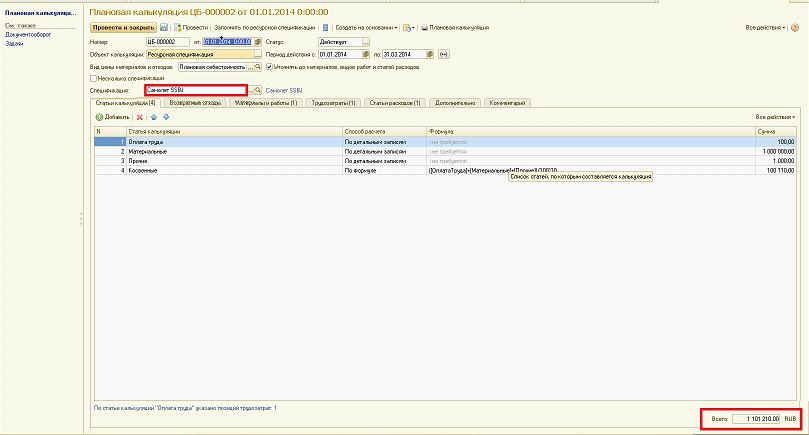

Статьи калькуляции. При установленном флаге Уточнять до материалов, видов работ и статей расходов статьи калькуляции будут уточнены до материалов, видов работ и статей расходов. Плановые калькуляции без уточнения могут применяться для составления предварительных калькуляций изделий, когда достаточно зафиксировать общие суммы по статьям. В списке перечисляются статьи калькуляции и суммы нормативных расходов по ним. Суммы могут задаваться фиксированным значением, суммированием по детальным записям (при установке флага Уточнять до материалов, видов работ и статей расходов) или формулой от других статей калькуляции.

Возвратные отходы. В списке перечисляются отходы, которые выпускаются в результате производственного процесса. Для отходов указывается статья калькуляции с типом затрат Возвратные отходы. Суммы по таким статьям калькуляции принимается с отрицательным знаком, таким образом, в себестоимости готовой продукции/полуфабрикатов будет автоматически учтена величина возвратных отходов.

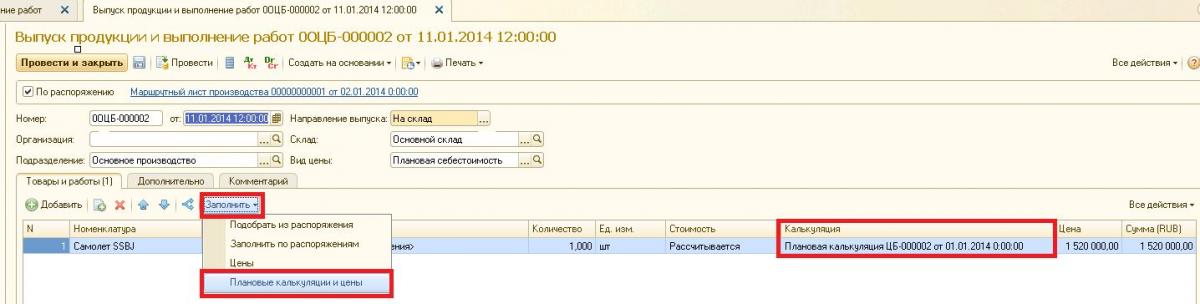

Материалы и услуги. В списке перечисляются материалы и работы, которые потребляются при производстве. Для материалов указывается статья калькуляции с типом затрат Материальные. Если включено использование плановых калькуляций при выпуске продукции (раздел "Администрирование/Производство и ремонты"), то в данной табличной части появляется колонка "Калькуляция", в которой можно выбрать документ "Плановая калькуляция", цены которой будут использованы при определении цены материалов.

Трудозатраты. В списке перечисляются виды работ, выполнение которых требует производственный процесс. Стоимость работ определяется по текущим расценкам на виды работ.

Статьи расходов. В списке перечисляются постатейные расходы, связанные с описываемым производственным процессом. Статьи расходов должны иметь вариант распределения На производственные затраты

Выпуск продукции

Если в применяемой в организации учетной политике установлена настройка учета готовой продукции по плановой стоимости, то в документе появляется возможность указывать плановые цены выпуска вручную или заполнять из вида цен документа.

При включенной функциональной опции "Использовать плановые калькуляции при выпуске продукции "(раздел "Администрирование/Производство и ремонты") в табличной части документа появляется колонка "Калькуляция", в которой можно выбрать значение плановой калькуляции, из которой берется плановая цена выпуска.

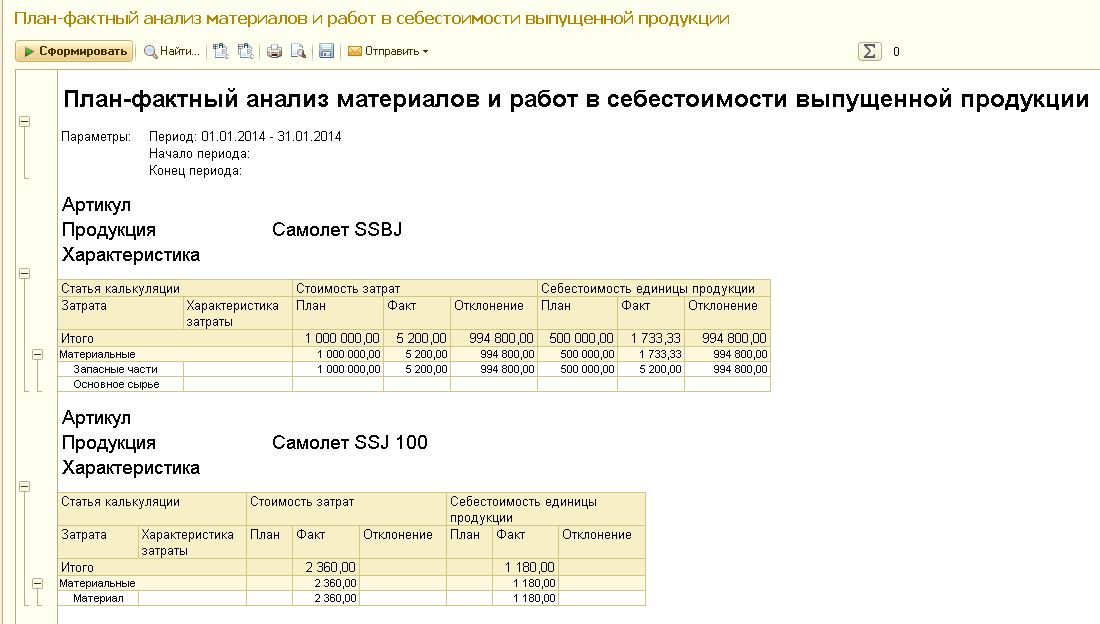

Отчеты по план-факту

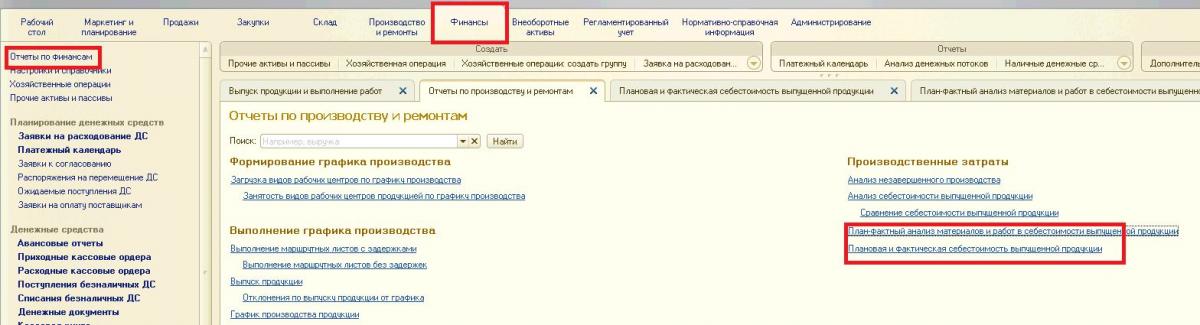

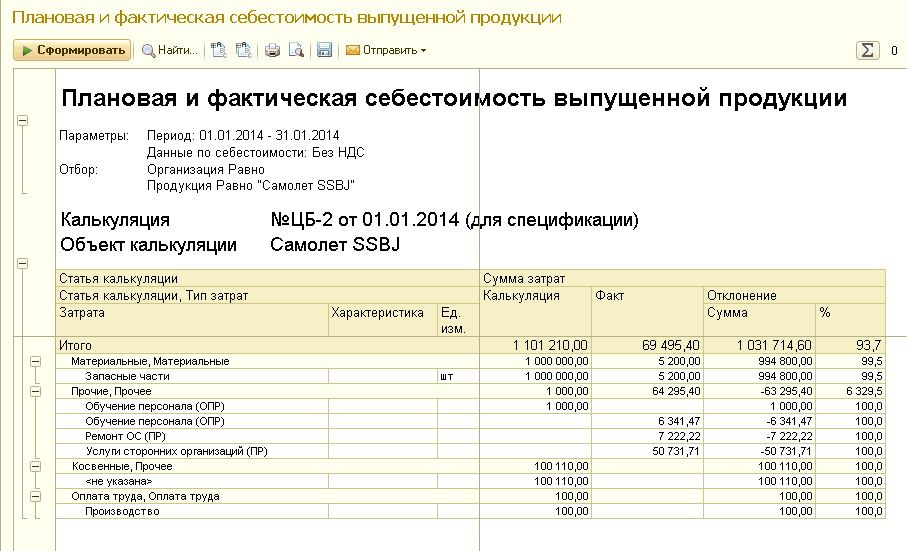

Для анализа плановой и фактической себестоимости необходимо использовать отчеты: Плановая и фактическая себестоимость выпущенной продукции и План–фактный анализ материалов и работ в себестоимости выпущенной продукции (раздел Финансы – Отчеты по финансам). Перед формированием отчетов необходимо выполнить регламентное закрытие месяца.

Например, плановая себестоимости продукции равна 1 101 210,00 руб.

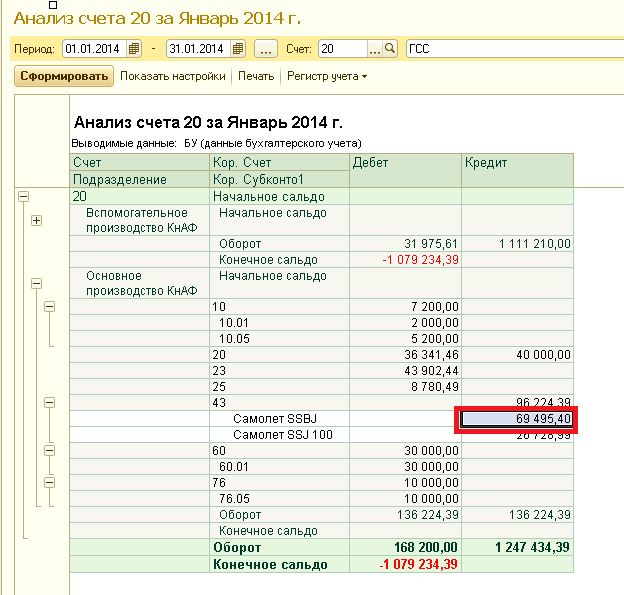

Фактическая себестоимость продукции равна 69 495,40 руб.

Отчет Плановая и фактическая себестоимость выпущенной продукции:

Отчет План-фактный анализ материалов и работ в себестоимости